Archive for the ‘ファミリー通信(3カ月毎更新)’ Category

ヒジノ通信vol.4/贈与

マイナンバーのカードは届きましたでしょうか。

来年のスタートにむけ、巷ではあること無いこと様々な噂が飛び交っていたりして、皆さんの関心の深さを感じます。

ちなみに皆さんの関心の高い税金の話の場合、マイナンバー制度が始まっても国の制度に沿って清廉潔白であれば、何も心配ありません。

今後お金の流れがガラス貼りになっていくことを前提に、色々と正しく整理していかれると安心かと思います。

「預金を全ておろして金庫に移せば大丈夫」なんて声もありますが、そんなことは決してありませんのでお気をつけ下さい。

そこで今回はもうすぐ年末ということで、12月31日日付が1年の締めとなる贈与についてお伝えしたいと思います。

教育資金に住宅資金に結婚・育児資金と、贈与として使える幅はとても増えましたが、ここでは現金贈与について考えてみましょう。

贈与税は相続税法の中で規定されているように、贈与は相続と関連して扱われます。

生前に行われた贈与は最終的に相続が発生したときに改めて清算されることを知っておいていただきたいのです。

年間110万円迄の贈与には税金がかからないからと、今年から増税となった相続税の節税目的で、財産を毎年少しずつ子や孫に移していく生前贈与をされる方が増えているようです。

先に財産を受け継ぐことで子や孫が助かることもあり、単純に節税の話だけではないのですが、問題は正しく贈与が行われているかどうかということです。

わからないから大丈夫と、ご自身の預金口座から子や孫の口座へ振り分け、その通帳をご自身が保管されている状態の口座を『名義預金』と言いますが、これは決して贈与された状態にはなっていません。

当然ご自身の財産として相続のとき他の財産と合算されることになります。

相続税が節税出来たと思っていても、相続税の税務調査で贈与されたものと認められず、不本意な結果となるのです。

ではなぜ名義預金が贈与と認めてもらえないのでしょうか?

左の贈与の定義を見ていただくとおわかりかと思います。

つまり名義預金は子や孫といった「もらう」側の了承が無かったものとみなされるのです。

実は贈与は口頭での意思確認でも成立しますが、証拠が残りません。

特に税務調査で言った言わないの問答は通らないので、何か証拠を残しておくことで贈与の事実を証明できるでしょう。

では贈与を認めてもらうためのポイントを左にいくつかあげてみましょう。

贈与の定義に基づき、贈与する人と受ける人の意思が客観的に確認できることが前提のようです。

あくまでもこれで完璧と言うわけではありませんが、税務当局から贈与事実の心証を得るための安心が持てると思います。

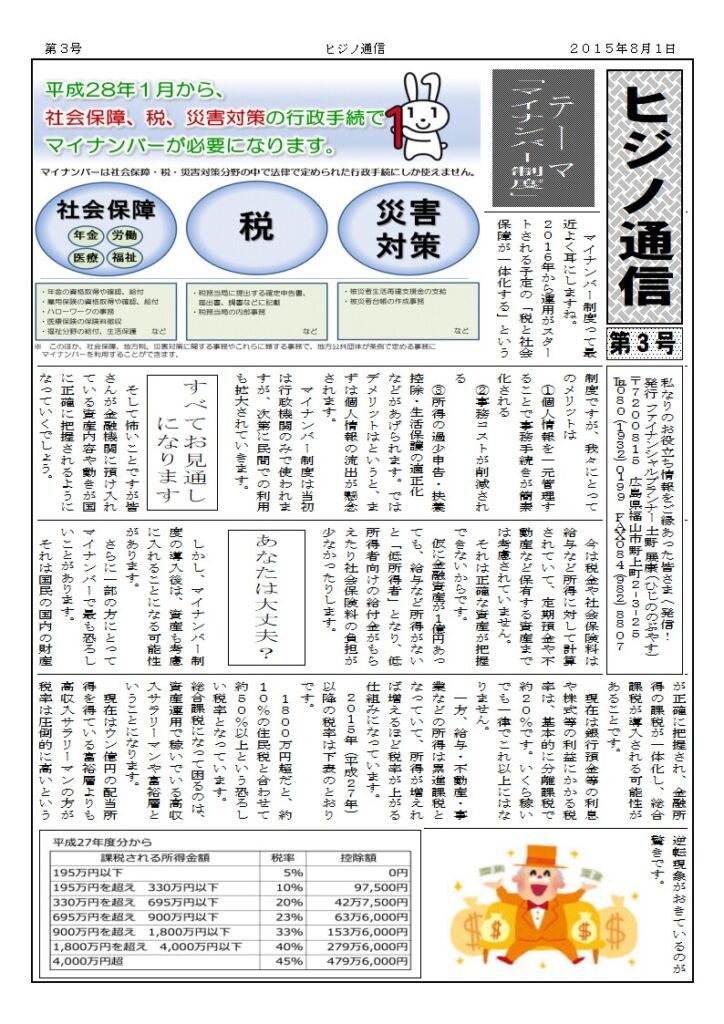

ヒジノ通信vol.3/マイナンバー制度

マイナンバー制度って最近よく耳にしますね。

2016年から運用がスタートされる予定の「税と社会保障が一体化する」という制度ですが、我々にとってのメリットは

①個人情報を一元管理することで事務手続きが簡素化される

②事務コストが削減される

③所得の過少申告・扶養控除・生活保護の適正化

などがあげられます。ではデメリットはというと、まずは個人情報の流出が懸念されます。

マイナンバー制度は当初は行政機関のみで使われますが、次第に民間での利用も拡大されていきます。

そして怖いことですが皆さんが金融機関に預け入れている資産内容や動きが国に正確に把握されるようになっていくでしょう。

今は税金や社会保険料は給与など所得に対して計算されていて、定期預金や不動産など保有する資産までは考慮されていません。

それは正確な資産が把握できないからです。

仮に金融資産が1億円あっても、給与など所得がないと「低所得者」となり、低所得者向けの給付金がもらえたり社会保険料の負担が少なかったりします。

しかし、マイナンバー制度の導入後は、資産も考慮に入れることになる可能性があります。

さらに一部の方にとってマイナンバーで最も恐ろしいことがあります。

それは国民の国内の財産が正確に把握され、金融所得の課税が一体化し、総合課税が導入される可能性があることです。

現在は銀行預金等の利息や株式等の利益にかかる税率は、基本的に分離課税で約20%です。いくら稼いでも一律でこれ以上にはなりません。

一方、給与・不動産・事業などの所得は累進課税となっていて、所得が増えれば増えるほど税率が上がる仕組みになっています。

2015年(平成27年)以降の税率は下表のとおりです。

1800万円超だと、約10%の住民税と合わせて約50%以上という恐ろしい税率となっています。 総合課税になって困るのは、資産運用で稼いでいる高収入サラリーマンや富裕層ということになります。

現在はウン億円の配当所得を得ている富裕層よりも高収入サラリーマンの方が税率は圧倒的に高いという逆転現象がおきているのが驚きです。

ではより日常的な話をしましょう。

マイナンバーで税と社会保障だけでなく、銀行・証券・保険といった金融そして医療…といずれ様々な分野のデータベースが繋がるでしょう。

そうなると今まで水面下に隠れていたことが見えるようになります。

例えば過去の所得税の確定申告や贈与税や相続税の申告モレなども炙り出され、世の中がパニックになるのではと正直心配しています。

1年間(1月1日~12月31日)に110万円を超える現金など資産を受取ると贈与税を支払う義務があるのはご存知の方も多いかと思います。

しかしこの贈与税のことを知らず、過去に妻や子や孫の口座に110万円を超える振込みをして、贈与をしたという意識もなくもちろん贈与税も払われていないケースはよく見かけます。

この振込みがどう使われたかにもよるのですが…

家族に渡すお金に税金がかかるなんてウソみたいな話ですが本当です。

これは先で相続が発生した際の税務調査で発覚するケースが多いようですが、マイナンバーが本格稼働するとボタン一つでいつでもわかるようになると想定されます。

給与にかかる所得税の扶養控除など家族個々の年収が明確になるとゴマカシはきかなくなるでしょう。

税理士の友人とのウチワ話ですが、税金をとられず残したければ、現金を隠し持っておくしかないのかも知れません。

このようなお金の動きだけでなく、マイナンバーで過去の医療機関での診療履歴や、お店での購買履といったプライバシーが一元管理されるようになりそうです。

そうなることを想定した上でまず出来る正しい対策を考えていく必要がありそうです。

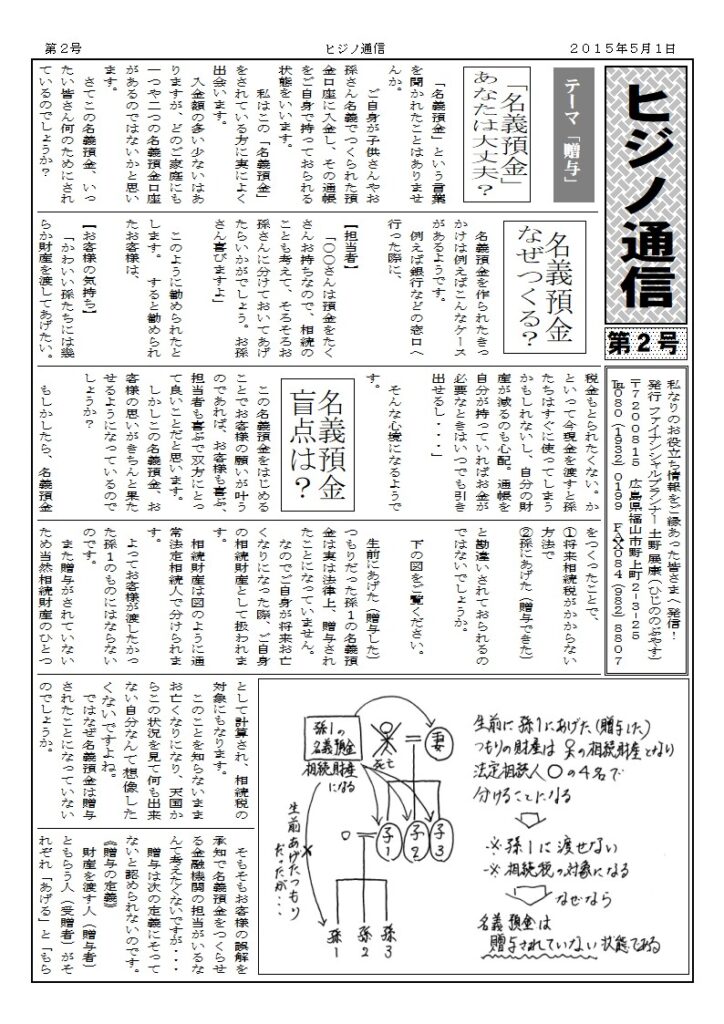

ヒジノ通信vol.2/名義預金 あなたは大丈夫?

名義預金」という言葉を聞かれたことはありませんか。

ご自身が子供さんやお孫さん名義でつくられた預金口座に入金し、その通帳をご自身で持っておられる状態をいいます。

私はこの「名義預金」をされている方に実によく出会います。

入金額の多い少ないはありますが、どのご家庭にも一つや二つの名義預金口座があるのではないかと思います。

さてこの名義預金、いったい皆さん何のためにされているのでしょうか?

名義預金を作られたきっかけは例えばこんなケースがあるようです。

例えば銀行などの窓口へ行った際に、

【担当者】

「○○さんは預金をたくさんお持ちなので、相続のことも考えて、そろそろお孫さんに分けておいてあげたらいかがでしょう。お孫さん喜びますよ」

このように勧められたとします。 すると勧められたお客様は、

【お客様の気持ち】

「かわいい孫たちには幾らか財産を渡してあげたい。税金もとられたくない。かといって今現金を渡すと孫たちはすぐに使ってしまうかもしれないし、自分の財産が減るのも心配。通帳を自分が持っていればお金が必要なときはいつでも引き出せるし・・・」

そんな心境になるようです。

この名義預金をはじめることでお客様の願いが叶うのであれば、お客様も喜ぶ、担当者も喜ぶで双方にとって良いことだと思います。

しかしこの名義預金、お客様の思いがきちんと果たせるようになっているのでしょうか?

もしかしたら、名義預金をつくったことで、

①将来相続税がかからない方法で

②孫にあげた(贈与できた)

と勘違いされておられるのではないでしょうか。

下の図をご覧ください。

生前にあげた(贈与した)つもりだった孫1の名義預金は実は法律上、贈与されたことになっていません。

なのでご自身が将来お亡くなりになった際、ご自身の相続財産として扱われます。

相続財産は図のように通常法定相続人で分けられます。

よってお客様が渡したかった孫1のものにはならないのです。

また贈与がされていないため当然相続財産のひとつとして計算され、相続税の対象にもなります。

このことを知らないままお亡くなりになり、天国からこの状況を見て何も出来ない自分なんて想像したくないですよね。

ではなぜ名義預金は贈与されたことになっていないのでしょうか。

そもそもお客様の誤解を承知で名義預金をつくらせる金融機関の担当がいるなんて考えたくないですが・・・

贈与は次の定義にそってないと認められないのです。

《贈与の定義》

財産を渡す人(贈与者)ともらう人(受贈者)がそれぞれ「あげる」と「もらう」の認識がないといけない。

つまりもらう人が知らないところで、あげる人が勝手につくる名義預金は贈与としても認められないのです。

結果贈与されていないから相続財産となり、法定相続人で分けられることになったり、相続税の対象にもなるのです。

この名義預金、本当に散見されます。

皆さんも気をつけられてください。

あなた自身も困らないようご両親にこのようなことがないか尋ねてみられてください。

あわせて生命保険でも同じことが起こっています。

■契約者/ご自身

■被保険者/お孫さん

■受取人/ご自身

お孫さんがお亡くなりになるとその生命保険金をご自身が受取るというとんでもない形態になっています。

これも生命保険というカタチの財産をお孫さんにのこしてあげたいというお気持ちで加入されたケースが多いようです。

とても残念なことですが、これも名義預金と全く同様に贈与されておらず、ご自身の財産として将来相続財産となり、

保険の契約権が法定相続人で分けられ、そして相続税の対象として計算されることになります。

ちなみに私はこれを「名義保険」と呼んでいます。

名義預金に名義保険、

それをお持ちだったことに気づかれた方は当然ですが、びっくりされ悔しさや悲しみすらお感じのようです。しかし手遅れにならず早く気づけたため、改めて対策を打たれることが可能になっています。

もし同じ状況であったり不安にお感じでしたら、一度私までご連絡いただけましたら個別にアドバイスさせていただきます。

今回はこのあたりで。

ヒジノ通信vol.1/相続

昨年から新聞やテレビ等で「相続」が盛んに取り上げられていますがなぜでしょう?

それは2015年1月から相続税が増税となったからです。税金のかかる人が今までの1.5倍、簡単に言えば世の中のご家庭の約4軒に1軒は相続税がかかるようになります。税理士さんはじめ相続税申告や税対策に関係する方々の仕事も当然増えることになります。税金は我々の生活に欠かせないものではありますが、出来ることならなるべくかからないように可愛い子や孫に少しでも多く遺してあげたいものですね。しかし4軒に1軒って結構多いと思われませんか?

ここで相続の基本的なお話になりますが、相続における課題は3つあります。

【課題①】財産分割・・・思うようにモメることなく遺すにはどうしたらいいか

【課題②】納税資金・・・相続税として納める現金をどのように準備するか

【課題③】節税・・・税がかかる場合いかに払いを少なく、子孫に多く遺してあげられるか

といったものです.節税に興味のある方は結構おられます。これは先に挙げましたように宣伝広告により皆さんがある程度の情報を得られた結果、課題意識をもたれているからかなと感じています。

一方課題①の財産分割はどうでしょう?これに関する対策の宣伝広告は課題③の節税ほど多くは見かけませんよね。これでは皆さんに課題意識が起こりにくいのは当然です。

ここで私が最も重要と思うのは課題①の財産分割です。これは財産の大小かかわらず誰にでも該当することだからです。

例えば永年頑張って築かれた財産をかわいい子供たちに遺してあげたことで、公平に分けられないが為に仲の良かった子供たちが離散してしまうなんてケースがよくあります。そんなこと考えたくありませんよね。

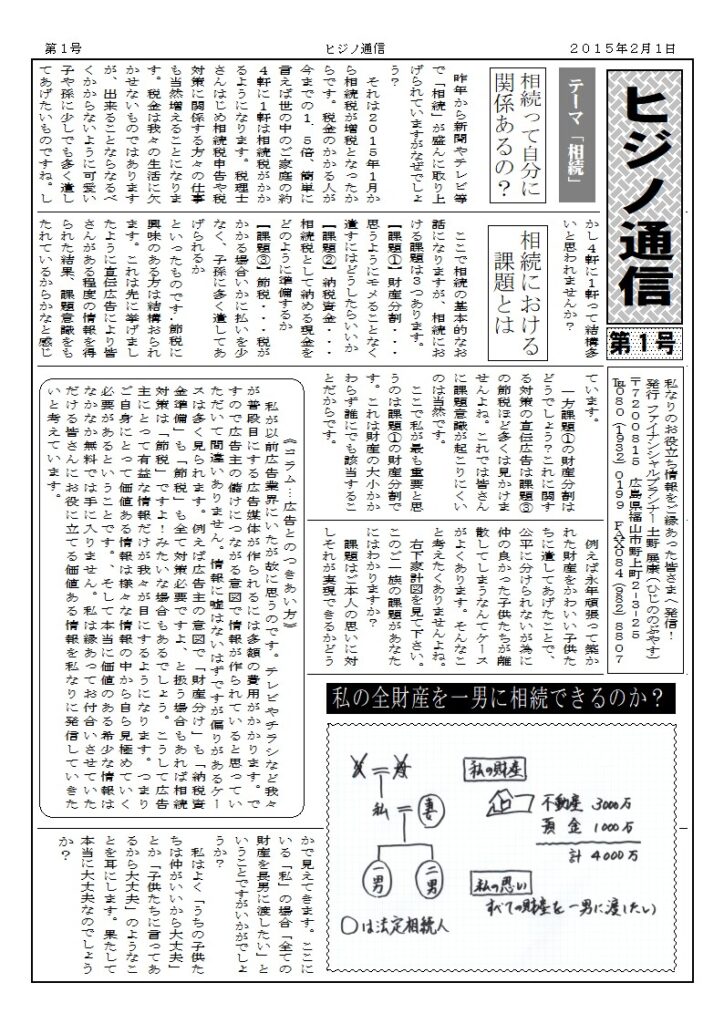

右下家計図を見て下さい。このご一族の課題があなたにはわかりますか?

課題はご本人の思いに対しそれが実現できるかどうかで見えてきます。ここにいる「私」の場合「全ての財産を長男に渡したい」ということですがいかがでしょうか?

私はよく「うちの子供たちは仲がいいから大丈夫」とか「子供たちに言ってあるから大丈夫」のようなことを耳にします。果たして本当に大丈夫なのでしょうか?

まず何も準備しないままお亡くなりになった場合を考えてみましょう。

「私」が遺した4000万の財産は家計図の○囲みの法定相続人3人で分けることになります。

遺言がなければこの3人で分割協議なる話し合いをする必要があります。

さてこの時「私」と生前の口約束で「一男が全財産を受取る」ことを了承した二男はすんなり印鑑を押してくれるでしょうか?

もしかしたらその時二男は以前と状況が異なり子供の教育費に追われていたり、会社でリストラに合っているかも知れません。

だとすると二男は自分も幾らか欲しいと要求されるかも知れませんね。

一男はこれを拒否できるでしょうか?

実は法律では相続人に不公平が生じないよう自分の財産でも全て自由にはできなくなっています。

法定相続人には最低限受け取れる財産割合が決まっているのです。これを『遺留分』といいます。

「私」の相続財産の遺留分は法定相続割合の半分にあたる妻1/4・一男と二男は1/8ずつ、つまり妻は1000万・二男は500万最低限受け取れる権利があるのです。

ですので全ての財産を一男に渡すにはこの遺留分の問題を解決しておく必要があります。

ひょっとしたら二男は遺留分を放棄しすんなり印鑑を押してくれるかも知れません。

ただどうなろうとそのとき「私」は天国にいてどうすることもできないのです。

では遺留分の問題を解決する方法はあるのでしょうか?

方法はあります。

ただ「私」が元気なうちにご自身の課題に気づかれ対策された場合の話です。

気づかないまま何も手が打たれず最悪の結果となるのは悲しいことです。

もし知る機会さえあれば何らかの手を打つことができるのです。

他にも課題はありますが今回はこのくらいにて