Archive for the ‘ファミリー通信(3カ月毎更新)’ Category

ヒジノ通信vol.14/子のいない夫婦が相続でかかえる課題とは

アメリカのメジャーリーガーとして有名なイチロー選手(本名:鈴木一朗1973年生まれ)

44歳という年齢で現役、数々の世界的な記録を更新していてスゴイですね。

先日高校1年生になった息子が、

「お父さん200億円あったら何年生活できるの?」

と聞いてきたので、「普通に生活したら死ぬまでどころか、この先何代も生活できるだろうね」

なんて答えたのですが、どうやらこの数字はイチロー選手の年棒のようでした。

すごい額ですね。

つづいて

「イチローの相続ってどうなるの?」

と聞いてきました。これにはさすが我が子だなと関心したのですが(笑)

年棒200億円あれば資産総額はウン千億円?くらいにはなるのでしょうかね。

インターネットで調べて見てみると、イチロー選手の妻は元TBSアナウンサーの福島弓子さんで、ご夫婦には子どもはいないようです。 兄はデザイナーの一泰さん、チチローと呼ばれているお父さんは銀一さん、お母さんのことは書かれていません。

そして愛犬の柴犬一弓(いっきゅう)

これは妻とご自身の名前を一文字づつとったらしいです。

(引用:Wikipedia) お子さん同様に可愛がっているのが何となく伺えますね。

仮にイチローさんの相続が起きたとき、ご両親は既にお亡くなりになられていると想定しましょう。

イチローさんには子どもがいないので、相続人は妻と兄の2人になります。

ということはイチローさんの相続財産は妻の弓子さんと兄の一泰さんが分け合うことになりますが、

果たして妻の弓子さんはこのことをご存知なのでしょうか?

お兄さんとの仲はどうなのでしょうか?

そんなこと、放っておいてくれと言われそうですが…

これについて皆さんどうお感じになられましたか?

夫婦で頑張って二人で築いた財産を、面識のない人と分け合わないといけないことを、不本意と感じるのは自然なことと思います。

では兄と分け合わなくていいようにする為にはどうすればいいのでしょう?

最も簡単な方法は、イチロー選手が「妻にすべての財産を相続させる」という内容の遺言書を書くことです。

皆さんはご存知かもしれませんね。

しかも兄弟間には最低限受け取れる財産割合である遺留分がないので、裁判で要求されることもないでしょう。

他にも生前贈与や家族(民事)信託や養子縁組など利用する方法があるのですが、状況に応じて的確な対策を検討する必要があるでしょう。

ヒジノ通信vol.13/日本の食を担う農家の相続は今後どうなる?

ある農家にて…

隠居されたお祖母ちゃん(85歳)、現役の父(60歳)と後継者予定の息子さん(30歳)。

このご一族から相続診断のご依頼を受け、先日結果報告に伺いました。

そこでこのご一族の問題点であろう部分について、指摘させてもらったときのお話です。

老後の財産管理であったり、相続の財産分割であったり、相続税であったり、将来起こりうる懸念事項については、皆さんの感じ方はそれぞれ異なります。

まず会社を起業された息子さんが心配だと感じられたのは、先でお父さんが亡くなったとき自分と共に相続人となるであろう兄弟に、最低限受け取れる財産割合つまり遺留分があることでした。

もし後継者の自分が、田畑をはじめほぼ大部分が土地という財産を全て受け取った場合、もし兄弟から請求されると代償として相当額の現金を払わなくてはいけなくなるのです。

正直農業には興味がなく、仲のいい兄弟とは争いたくはないし、こんな大金も用意できないと愕然とされました。

そして息子の思いとは裏腹に、現役で農業をされている父の思いは違っていました。

父が不安と感じたのは、

「先祖代々引き継がれてきた農業が先々どうなるのか?」

ということでした。

後継者がいないこと、そしてもし相続税が払えなかったら、たとえ二束三文でも土地を売って現金を用意しないといけなくなり、農業そのものが続けられなくなるかもしれないのです。

初めてお会いしたときから感じていましたが、父は先祖代々の家業である農業に特別な思いを持っておられるようでした。

税金というより農業が途絶えてしまうことが心配なのです。

そんな父の思いに対して息子はこんな疑問を感じていました。

農業は雨の日も風の日も休まず大変な労力が必要なのに、なかなか採算がとりにくい。

なのになぜ父は兼業までして農業を守っているのだろうか?

商売人の家に育った僕には難しい問題ながら、息子さんの気持ちは理解することができました。

しかし今まで僕がお会いした農家の方々のお話から感じているのですが、農業や田畑を守ることは理屈や損得ではなく、先祖代々当たり前のこととされてきたのかもしれません。

そしてこの息子さんのように農業を継ぎたくないと感じているご子息が増えているのも事実です。

今回私が最も課題意識を感じたのは、父と息子の世代間での考え方のギャップです。

考え方の違いがあるのは仕方ないことですが、本当の問題はこういったギャップがあるにも関わらず、問題が放置されていることです。

今回は僕が間に入ってお話させていただいたことで、お互いの思いの相違や問題がハッキリしました。

この問題をどう解決するかはこれからですが、農家に限らずこのような状況はよくあることです。

まずはご家族の抱える問題について少しでも考える機会をもってもらえたらご安心ではないでしょうか。

相続とは単に財産を継ぐことだけでなく、この財産を築いたり守ってきたご苦労や思い、そして子や孫にどうして欲しいという願いも一緒に継承されていく必要があると考えています。

ヒジノ通信vol.12/財産管理と承継を家族に託せる家族信託とは

皆さんのご両親はまだお身体も判断能力も元気でいらっしゃいますか?

誰しもご高齢になると衰えがでてくるものですから、心配ごとは増えますね。

例えば外出するのが辛くなったり、金融機関などでの手続きが煩わしくなってきたり、

あるいは認知症になって判断能力がなくなることで、金融機関における入出金や不動産の売買など、様々な契約行為が出来なくなったり、

さらにその先で、突然お亡くなりになってしまい、ご遺族が遺された財産産をどのように分ければいいのか?

途方にくれてしまったり、争いになってしまったり・・・

このようになる心配ってありませんか?

実はこのような心配ごとに対して準備できる方法があるのをご存じでしょうか?

体力がなくなったときの法的手続きなど代行してもらえる「委任契約」

認知症対策としての「成年後見制度」 相続財産の行き先が決めておける「遺言書」といったものです。

いずれもどこかで聞かれた言葉かもしれませんね。

もしこれら全てが準備できたとしたら、ご安心ではありませんか?

しかもたったひとつの方法で解決できるとしたらいかがでしょうか。

それが信託という仕組みです。

しかもその信託の管理を信託会社に任せるのではなく、信頼できる家族に託せるのが今話題の家族信託です。

このたび僕の父の心配事を解決するために、家族信託契約を公正証書でつくってもらいました。

「自分はどんなになろうとも、苦労をかけてきた母のことは経済的に守ってあげて欲しい」

そんな父の切なる思いに対して、これ以上の得策はないと僕は考えました。

この家族信託というものはとても奥が深いので、ここで詳細な説明は出来ませんが・・・

簡単にいうと僕が父の財産の管理人になったということです。

父はまだ75歳、まだまだカラダも判断能力も元気なのですが、

今後もし父が認知症になったとしても、管理人である僕が父の望むように財産を動かすことが出来ます。

さらにその先で父の相続がおきたときも、次のまた次の代まで父が渡したい人に渡したい財産が相続されるようになっています。

2代以上先まで財産の行く先を指定することは、従来遺言書では出来なかったことです。

ところが信託契約を受益者が連続するよう設計することで、それが可能になったのです。

信頼できる家族に財産管理と承継を託す新しい仕組みである家族信託は、民法の上位にある特別法「信託法」で守られています。

これからますます利用者が増えていくと思われますが、

まだ事例が少ないため組成できる専門家が非常に少ない現実があります。

ご興味ある方はご紹介致しますのでお声がけ下さい。

最後に今回このように家族で将来の土野家のことを考え、家族全員が安心できる備えが出来て本当によかったです。

誰しも自分はまだ若いとか、子どもには頼れないとか言ってはみても、本音はそうではないのかもしれません。

きっと「信じて託せる人」が求められているのだと思います。

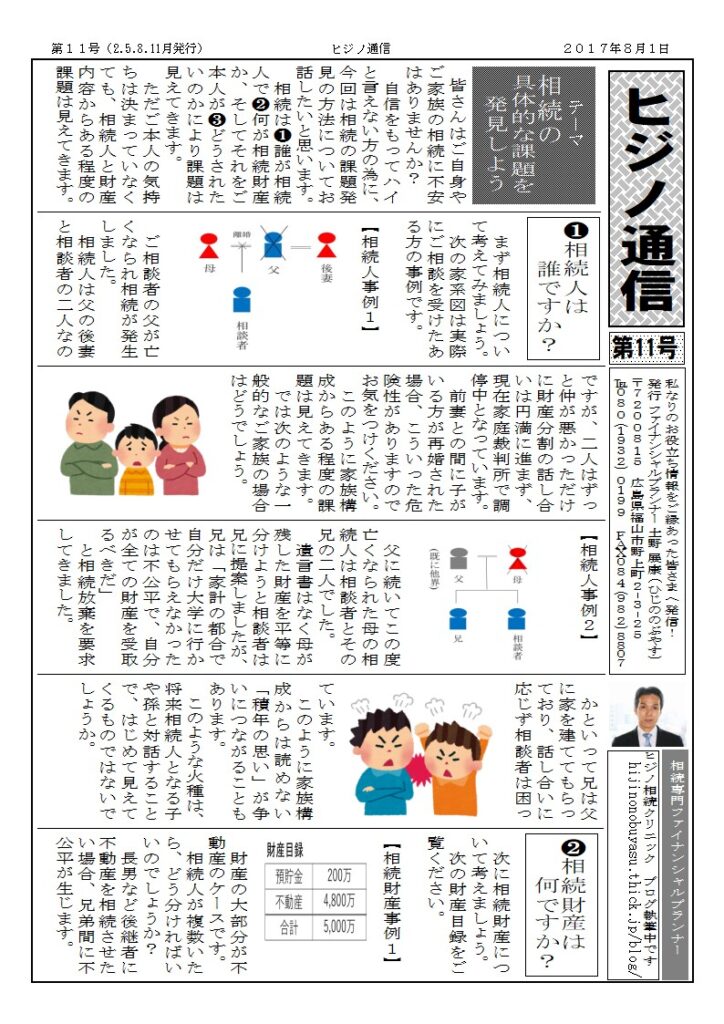

ヒジノ通信vol.11/相続の具体的な課題を発見しよう

皆さんはご自身やご家族の相続に不安はありませんか?

自信をもってハイと言えない方の為に、今回は相続の課題発見の方法についてお話したいと思います。

相続は❶誰が相続人で❷何が相続財産か、そしてそれをご本人が❸どうされたいのかにより課題は見えてきます。

ただご本人の気持ちは決まっていなくても、相続人と財産内容からある程度の課題は見えてきます。 まず相続人について考えてみましょう。

次の家系図は実際にご相談を受けたある方の事例です。

【相続人事例1】

ご相談者の父が亡くなられ相続が発生しました。

相続人は父の後妻と相談者の二人なのですが、二人はずっと仲が悪かっただけに財産分割の話し合いは円満に進まず、現在家庭裁判所で調停中となっています。

前妻との間に子がいる方が再婚された場合、こういった危険性がありますのでお気をつけください。

このように家族構成からある程度の課題は見えてきます。 では次のような一般的なご家族の場合はどうでしょう。

【相続人事例2】

父に続いてこの度亡くなられた母の相続人は相談者とその兄の二人でした。

遺言書はなく母が残した財産を平等に分けようと相談者は兄に提案しましたが、兄は「家計の都合で自分だけ大学に行かせてもらえなかったのは不公平で、自分が全ての財産を受取るべきだ」

と相続放棄を要求してきました。

かといって兄は父に家を建ててもらっており、話し合いに応じず相談者は困っています。

このように家族構成からは読めない「積年の思い」が争いにつながることもあります。

このような火種は、将来相続人となる子や孫と対話することで、はじめて見えてくるものではないでしょうか。

次に相続財産について考えましょう。

次の財産目録をご覧ください。

【相続財産事例1】

財産の大部分が不動産のケースです。

相続人が複数いたら、どう分ければいいのでしょうか?

長男など後継者に不動産を相続させたい場合、兄弟間に不公平が生じます。

預貯金と違い不動産は物理的に分けられません。

自宅等の不動産がもらえない他の相続人の不公平を補う為の代償金を、生命保険などで準備する対策が必要かと思われます。

【相続財産事例2】

預貯金などプラスの財産より借金のほうが大きいケースです。

相続人は相続を知って3カ月以内に相続放棄しないと、借金を引き受けることになります。

ただこの場合も必ずしも相続放棄がベストなのか、他の方法も併せて検討する必要がありそうです。

以上相続人と相続財産の事例から、相続における課題について紹介致しました。

ここで一番大事なのは、ご本人が誰に何をどう遺してあげたいかという思いです。

その思いが叶う為に、今どんな課題があるのか、一度確認されておかれるとご安心かと思います。

ご相談いつでもお待ちしています。

ヒジノ通信vol.10/相続におけるもめごとは他人事ではない

「うちには相続は関係ない」

そんな風に思っておられませんか?

今回はごく普通のご家族にご家族にも争族が起きてしまうことを、相談事例よりお伝えしたいと思います。

ご相談者は30代男性のAさん。

家族関係は上の写真の左上にある家系図のようになっています。

昨年Aさんの祖母が亡くなられ相続が発生しました。

葬儀の翌日、叔父が持ってきた用紙に、実印を押して印鑑証明書と一緒に送るよう指示されました。

よく分からないものに実印をつくことに不安を感じたAさんは、どうしたら良いのか僕に相談に来られました。

見るとその用紙は財産を受け取る権利を放棄する「相続放棄申述書」でした。

そこには相続財産の概要額が鉛筆書きされてありました。

Aさんはここで初めて、この用紙がどんなものか、そして自分が祖母の相続における相続人であることを知りました。

Aさんは小さい頃に母を亡くされていたので、母に代わってAさんと叔父の2人が相続人となっていたのです。

相続のことに無知な自分に、ドサクサで相続放棄させようとした叔父のことをAさんは信用できなくなりました。

そして祖母の財産を、改めてご自身で詳細に調べました。

相続人は金融機関や役所に対して(亡くなられた)被相続人の相続財産を開示させる権利があるのです。

財産調査をした結果、驚く事実が判明しました。

叔父が鉛筆書きしていたものより、大きな財産が残っていたのです。

Aさんは財産が欲しいわけではなかったのですが、叔父が許せなくなり、ご自身の法定相続割合である2分の1を要求されることになりました。

その後、話はこじれて、叔父は交渉の代理人として弁護士を立ててきました。

更に叔父は生前に祖母の世話をするために数百万円使ったなど、全く根拠のない寄与分まで請求してきたのです。

当然和解には至らず、現在家庭裁判所による調停に入っています。

このように相続人の一人のちょっとした出来心が争族に発展し、収集がつかなくなります。

もし祖母が元気なうちに、ご家族に気持ちを伝えたり、遺言書を残したりすることで、揉めることはなかったのかもしれません。

相続対策にまだ早いはありません。

ご家族のために、いつ起きるか分からない相続に今すぐ備えておかれることをおすすめいたします。

ヒジノ通信vol.9/事業の承継について考える

広島県の県北の三次市というところに、Uターンして父親の農業を継ぐことになった友人がいます。

三次市では米作り続けていけない高齢の方が増えています。

その米作りを請け負うとともに野菜の栽培もして、料理人の経験を活かして将来は農家レストランや農家民泊をするのが彼の夢です。

かといって経験のない者が農業を継ぐということは容易なことではありません。

専業として収益を出していくには相当な覚悟と試練が必要です。

彼のご両親は嬉しい限りですが、なぜ父の農業を継承することを決心されたのでしょう。

それは早い時期から後継者としての意識が備わっていたからではないかと僕は考えます。

では今あなたが何かの事業をされているとしたら、その事業は将来どうなって欲しいですか?

後継者は決まっていますか?

会社や家を継いでもらうとしたら後継者が必要ですね。

まだ先のことだからと思っていても、ご自身がいつまで健康でいられるかは誰にも分かりません。

それに後継者候補と考えておられる子や孫が、あなたの事業のことを果たしてどう考えているのか、どのような人生設計をされているのか、お話されたことはありますか?

今回は事業の継承について考えてみましょう。

事業をされていない方は会社を家に置き換えて考えてみてくださいね。

事業承継を考えるとき必要なポイントは大きく2つ、経営の継承と財産の継承です。

<経営の承継>

①後継者を決める

事業を存続するためには後継者が必要です。

ご一族にいなければ第三者をたてる必要が出てきます。

M&Aもありますが、出来たらかわいい子や孫に継いでもらいたいものですね。

そうする為には早い段階からの準備が必要になります。

なぜなら子どもさんは遠方で新しいご家族と生計を立てていることもあるのです。

お父さんの事業に興味はありながらも、家を出てしまっているご子息も多いはずです。

②後継者の育成

経営者の急逝で、何も分からず後を継がされるのは大変なことだと思います。

できたら経営者が元気なうちに、お役様や協力会社・従業員の方々と、後継者の間でいい人間関係を築いてもらいたいものですね。

後継者として相応しい知識や経験を得て成長してもらえると安心ですよね。

<財産の継承>

③自社株の買取

経営者としての器であったとしても、実質的に経営者としての権利がない状態だとないんかと不都合も起きてきます。

後継者は今の株主から自社株を買い取る必要があります。

ただ自社株の買取額は、今まで積み上げてきた利益の蓄積などで大きく変動するため、気が付けばとんでもない高額になっている可能性があります。

もし買取資金を用意できなかったらどうしたらよいのでしょう。

第三者に経営を乗っ取られることがないよう、どんな準備が必要か考えておきませんか?

④事業用資産の買取

自社株以外にも、これから会社を経営していくために、後継者ご自身の名義に変える(買い取る)必要があるものがあります。

事業でつかう土地や建物や機械設備などです。

⑤経営者の相続対策

上記③④の財産の承継については、経営者の相続のタイミングで行うことで、税の面においてもより有利になる可能性はあります。

その為には必ず準備が必要となります。

以上、事業承継におけるポイントを簡単に挙げさせていただきました。

僕は事業承継を単に効率よく行っていただきたいわけではありません。

ご家族に事業を継いで欲しいという思いが少しでもおありでしたら、出来るだけ早く後継者候補の方とお話をして欲しいと思います

ご自身がいつまでお元気でいられるかということは分かりませんが、これから50年後には日本の人口8000万人の時代を迎えます。

市場の縮小や人手不足で、これから生き残れる事業はどんどん限定されていくでしょう。

そういった先までをご家族と一緒に考え、必要であれば何かしらの対策をしていくのが、親や経営者としての責務であると僕は考えています。

ヒジノ通信vol.8/相続保険に入っておられますか?

健康寿命って聞かれたことがありますか?

その名の通りいつまで健康でいられるかっていう年齢ですね。

日本人の健康寿命は男性71歳・女性75歳で男女とも世界一ですが、それに対して平均寿命は男性80歳・女性86歳と、それぞれ健康で無くなってから、なんと9年間もあるのです。

せっかく長生きできても、病気になったり要介護になったりしたら悲しいですね。

医療は進化して平均寿命はどんどん延びていますが、やはり寿命というより健康寿命を全うしたいものです。

前にこんなことがありました・・・

普段からグランドゴルフや囲碁の大会に出場するなど、すごく元気で頭もしっかりしていた80歳のお婆ちゃんがいました。

ところがある日階段でつまづき足を骨折し入院してしまいました。

骨がくっつくまで何日かベッドの上で安静にしていましたが、そのうち元の生活に戻るためリハビリを開始しました。

ところがなかなか思うように歩けません。

そうベッド上の生活で、足の筋肉が落ちてしまったのですね

その後のリハビリもなかなか効果が出ず、杖をついての退院となりましたが、結局そのまま車いすの生活になってしまいました。

前のようにグランドゴルフや囲碁と外に出かけることも出来なくなりました。

どんどん気持ちは塞ぎ込んでしまい、家に閉じこもる生活になってしまいました。

そうすると次第にもの忘れをすることが多くなりました。

気になったご家族が病院に連れていくと、なんと認知症と診断されてしまったのです。

このようにお年寄りは、ちょっとしたことが身体への大きなダメージとなり、

健康寿命を終えてしまうリスクがあります。

あなたの周りにも、このような方がおられませんか?

健康寿命を終え認知症や寝たきりのような状態になると、ご本人だけでなく、そのご家族も大変なことになります。

それどころか、様々な法律行為ができなくなるのをご存知でしょうか?

たとえば

①土地や建物を売買する

②生前贈与をする

③遺言書を作成する

そんな契約ごとが一切できなくなります。

ちょっとしたことがきっかけで、このようなことになるんですね。

どうせ先でされることでしたら、心身ともにご健康なうちに、相続の準備をされることを切に願います。

例えば自動車事故って、起きるかどうかわからないのに、ほとんどの方が自動車保険に入ってますよね。

火事もあるかないかわからないのに、火災保険に入りますよね。

ではお亡くなりになるかどうかは・・・

そう、人はいつか必ずお亡くなりになるんです。

だからといって相続保険って入っておられますか?

保険は事が起こってしまってからでは入れません。

まだ入れる今のうちに、先の相続で盤石な備えとなる相続保険をご検討下さい。。

ちなみに相続保険とは、遺言書や生命保険など相続に備えることを総称して、僕がそう呼んでいるのです

子どもたちが揉めることがないよう、円満な相続のためにどんな備えが必要なのか考えてみませんか。

ヒジノ通信vol.7/生命保険を相続の備えに

今回は相続において生命保険がどのように活用できるかについて、僕が昨年ラジオ出演した際のパーソナリティOさんとの掛け合いでお伝え致します。

『生命保険を相続の備えに』

GO!GO!びんご「こちら情報アンテナ」エフエムふくやま(H27年5月6日生放送

◆ヒジノ

私もOさんも誰しも必ずいつかはお亡くなりになるときが来ますよね。

▼パーソナリティ

そうですね。

◆ヒジノ

相続というのは人がお亡くなりになったときに発生する財産の継承のことを言うのですが、相続にはおおきく三つの課題があるといわれています。

重要な順序で「財産分割」「納税資金準備」「節税対策」の三つです。

まず財産分割についてですが、

これは子供さんなど相続を受ける人たちがけんかすることなく思うように分けることが出来るかという課題です。

例えば家や土地は平等に分けることは難しいですよね。

それからご長男など後継ぎの方にすべての財産を相続させたい方もおられますが、二男、三男といった法定相続人にも最低限受け取れる相続割合があるのをご存知でしょうか。

専門的には「遺留分」というのですが、これはいくら遺言書を書いたからといって決して侵害できない相続人の権利となっています。

二つ目は納税資金準備です。

相続財産に相続税がかかる場合、基本10ヶ月以内に現金で納めないといけません。

ほとんどの財産が不動産のため納税資金を準備できず土地を売却されるといった話を聞かれたことはありませんか?

相続税がかかるのか?いくら準備しないといけないのか?前もってわかっていたらこの方も土地を手放すことなく準備できたかも知れませんね。

三つ目は節税対策です。法的に認められている制度を知ってより有利に財産を遺してあげることができたらいかがでしょうか。

▼パーソナリティ

では、なぜ生命保険なのですか?

◆ヒジノ

生命保険はこれらの課題を解決できる手段の一つとして有効だからです。

まず生命保険は人がお亡くなりになったときに保険金というカタチで現金が用意できます。

しかも500万円×法定相続人の数までの保険金は非課税になります。

さらに保険金は受取人固有の財産といわれており、ある程度は民法上の相続財産から外され指定された受取人に必ず渡せる財産とすることが可能です。

このように生命保険でしかできない相続対策で思いをカタチにして遺してあげることができるのです。

▼パーソナリティ

実際、自身がどのくらいの現金を残しておくべきか?良くわかりませんよね?そのあたりまで土野さんがアドバイスされるのですか?

◆ヒジノ

とは言いましても税や法律が関わるので普段私は税理士・行政書士・司法書士といった専門の方々と連携しご相談にお応えしています。

税計算や遺言作成などそれぞれ専門分野がありますが、このような専門家と普段やりとりのない方が誰に相談すべきかわからないのは仕方がないことです。

私はこういった税や法律のことも幅広く勉強し、皆さんの窓口としてより分かりやすい言葉で情報提供できるよう心がけています

ヒジノ通信vol.6/マイナス金利

『マイナス金利家計に波及』2月18日の日経新聞トップを飾ったタイトルです。「マイナス金利ってどうなるんですか?」とたくさんの方から聞かれます。

これは簡単に言うと、普通はお金を貸すと利子をつけて増やして返してくれるのですが、逆に利子をとられてお金が減って返ってくるということなのです。

今すぐそうなるという訳ではありませんが、分かりやすく言うとそういう意味合いなのです。

マイナス金利恐いですね。

しかし実際にこんなことがあったら大変ですね。

ではなぜ国は金利をマイナスにしたのでしょうか?

どうも政策の主たる目的は市場を活性化させることのようです。

今まで銀行が安全確実な投資先としてみてきた日本銀行にお金を預けても、これからは逆に資産が減ってしまうため、銀行の積極的な投資を市場に向けていく、そんな流れを期待しているようです。

しかし銀行もほとんど利息がとれない融資に力を入れるのでしょうか?

2月には債券市場で長期金利の代表的な指標である、

新発10年物国債利回りが過去最低の0.02%まで下がりました。

これは分かりやすく言うと、100万円を10年間預けても利息は毎年200円しかつかないということなんです。

実はこの0.02%という指標は、生命保険会社などで新商品の設計に使用される数値ですから、

今後生命保険は掛け金が値上げされる商品に差し変わっていくことが考えられます。

我々が日ごろ当たり前に使っている銀行も、これからは利用するだけで預金管理料みたいな手数料を取られる可能性もあります。

高金利がウリだったインターネット系のある銀行も、

普通預金の金利を0.02% → 0.001%まで急激に下げたようです。

金融各社は今後お客様から預かったお金をどういった手段で運用していくのかが、この混乱期を乗り切るための重要ポイントでしょうね。

生命保険各社は昨年から一時払い終身保険の販売停止や値上げを決定しました。

この一時払い終身保険とは最初に掛け金を一括払いすると利息がついて数年先から預けた額より増えていくという商品です。

生命保険の中でもわかりやすい金融商品のひとつとして、銀行をはじめとする代理店の主力商品として販売されてきました。

しかし金利の減少が急激に進みこの商品の運用が難しくなってきたのです。

おそらく一時払い終身保険に限らず、貯蓄性商品をはじめとする保険商品の改定が、今後急ピッチで各社行われていくと思われます。

それから住宅ローンの借り換えが増えています。

僕もマンション購入資金は借り入れなのですが、近々借り換えを検討しようと思っています。

ただこれは単純に表向きの金利だけで見てはいけないようです。

銀行出身の友人に聞くとウラに見えない金利があるようで、ここは銀行や担当や交渉しだいで大きく変わるブラックボックスといっても過言ではないようです。 それからヨーロッパでは既にマイナス金利の国が幾つかあるようですが、住宅ローンを組むと利息が貰える銀行があるようです。

利息を払うのでなく受け取れるなんてびっくりですね。

ヒジノ通信vol.5/認知症と相続の対策について

『認知症』という言葉を最近よく耳 にしませんか。

認知症になると記憶ができないとか徘徊するとか、ご本人もお世話される方も大変だとよく聞きますが、更に大変なことが起きるのをご存知でしょうか?

先日、ある税理士さんの勉強会で聞いたのですが、今から10年後には、高齢者の4人に1人が認知症になるそうです。

今後、高齢化社会が進む中で、僕はこの数字を危機的状況だと感じます。

誰しもご自身がそうなることを想定して、今から万全の対策を打っておかれる必要があるのではないでしょうか。

では、かつて痴呆症と呼ばれた認知症とは、どのような状況を言うのでしょう。

ここまではよく知られていることだと思います。

実は認知症になると、それまで出来ていた財産の取扱いや様々な法律行為がご自身で出来なくなるのです。

例えば銀行預金の引き出しや不動産の売買契約や遺言書の作成といったことなどです。

そしてそれ以降はご本人に代わり『成年後見人』が代理で行うようになります。

これは成年後見人制度という「判断能力が不十分な人を法的に保護し、支える為の制度」によるものです。

(認知症だけでなく、知的障害や精神障害の場合も同様です)

ここで法律行為とは、

①不動産や預貯金の管理

②介護施設への入所の契約

③相続での遺産分割協議

といったものですが、ちなみに預金を下ろす場合、使用目的が認知症のご本人にどうしても必要なこと以外は引き出しが出来ません。 たとえば介護人が介護にかかる費用や生活費など、どこまで許されるかの線引きが難しいようです。

成年後見人が認知症の方の財産権を守るため、それ以外の方はたとえ身内であっても、財産に関わることは何も出来ません。

ちなみに、成年後見人は認知症になる前に、公正証書にて子供さん等に指定することが出来るのですが、指定がなければ、家庭裁判所で弁護士などの第三者に指定されることもあります。

望まない他人に財産管理されるかもしれないことを考えると、前もって成年後見人を安心できる人に指定されておくことがご安心かと思います。

ところが、そうは言っても、認知症になり成年後見人がつくと、認知症のご本人が望むサービスに必要な資金も、ご自身の口座から出すことが出来ず、もどかしく理不尽な結果になる場合も想定されます。

この現状について皆さんはどう思われますか・・・

でもご安心ください。実は成年後見人制度の他に凄い制度があるのです。

それは信託です。信託銀行とか投資信託とか、この言葉は聞かれたことがあるかと思いますが、それぞれ少し意味合いは違います。

これは簡単に言うと、ご自身(委託者)の財産を一旦第三者(受託者)に信託して渡してしまう仕組みです。

そして、ご自身が先で認知症になったりお亡くなりになったりした時に、事前にご自身が指定した通りに、ご自身や子供さんなど(受益者)に確実に財産が渡せるように出来る仕組みです。

ご自身の財産が一旦第三者(受託者)に移転しているので、認知症になった際にも財産を動かすことが出来るのが凄いところです。

(次頁にて図解説明)

例えばこんなことが出来るとしたら如何でしょう。 障がいをもつ孫の将来が心配のお祖父ちゃんが、ご自身がお亡くなりになった後、相続財産を孫の生活費として毎月定額で渡してあげるようなことができたら。

通常孫は法定相続人ではありませんので、何もしなかったら相続財産を孫に渡してあげることは出来ません。

遺言書で渡すことは出来ますが、毎月幾らずつでなく一括で渡すようになりますので、孫が生活費以外で使ってしまったり、未成年の場合に付く後見人が使い込む事例もあったりして一抹の不安も残ります。

それに対して、財産の行く先や受取り方まで今指定できるのが信託です。

信託の仕組みは下図の通りですが、委託者(お亡くなりになる当事者)、受託者(財産を預かる方)、受益者(財産を受け取る方)、ケースによっては指図権者(財産に対して指図する方)をたてることが出来ます。

先述の話であれば下図のように委託者が祖父、受託者が子、受益者が孫になります。

信託はパズルのように色々な使い方でその可能性は未知数のようですが、これから財産継承において中心的な存在になることは間違いないと思われます。

信託できる財産は預貯金や不動産といった現存する財産になりますが、最近はお亡くなりになった時に生命保険会社から支払われる保険金を信託できる仕組みを商品化した保険会社もあります。

いつやって来るかわからない相続のタイミングで、必要な現金が必ず準備できる『保険金』を原資として信託する仕組みは、今後相続対策において重要な役割を果たすと思われます。

このような使える制度を、ご自身の思いに合ったカタチで取入れられることをご検討されてみてください。