Archive for the ‘ファミリー通信(3カ月毎更新)’ Category

ファミリー通信vol.44/そろそろ親に相続のことを考えて欲しい

「親に相続のことを考えてほしい」と思っても、なかなか話が進まない…

多くの家庭でぶつかる壁になってはいないでしょうか。

「まだ元気だから」「縁起でもない」「財産を狙っているのか」など、親が拒否反応を示すのは自然なことです。

相続は「死」を連想させる話題であり、親にとっては自分の終わりを意識させられるため、気持ちの整理がつきにくいのは当然です。

一方で、子ども世代にも切実な思いがあります。

親がどんな財産を持っているのか、介護が必要になったときに資金は足りるのか、相続税はいくらかかるのか…

そして何より、「兄弟でもめたくない」「親の望む形で見送りたい」という気持ちがあります。 その思いを叶えるためにも、相続の話は親の生前にこそ話し合っておくことが大切です。

では、どうすれば親に前向きに考えてもらえるのでしょうか。

まずは「財産の話」ではなく「安心の話」から始めることです。

「お父さんやお母さんに、これから安心して暮らしてほしいから」

「もし介護が必要になったら、どんな形で支えたらいいかな?」といったように、親の今後の暮らしをテーマにするのが効果的です。

その延長線上にお金や相続の話があると自然に受け入れやすくなります。

また、親に「自分の思いを残してほしい」と伝えるのも大切です。

「お父さんの考えをちゃんと知っておきたい」

「もし何かあったとき、私たちが困らないようにしておきたい」

そう伝えることで、親の立場を尊重しながら話を前に進めることができます。

「親の意志を大切にしたい」という姿勢を見せることが何よりのポイントです。

実際の話し合いは、いきなり家族全員で集まるよりも、最初は一人が静かに話す方がうまくいくこともあります。

また、ファイナンシャルプランナーをはじめとする専門家に相談して「家族会議」として進めるのもおすすめです。

第三者が入ることで感情的になりにくく、具体的な数字や制度を冷静に確認して判断することができます。

相続の話し合いは、家族の絆を深めるきっかけにもなります。

「親の思いを聞く」「子どもの気持ちを伝える」その対話が、後々のトラブルを防ぎ、家族全員の安心につながります。

相続を話題にするのは勇気がいりますが、目的は財産でなく心の整理です。

子が心配しているように、案外親も気になっていたりするものです。

大切なのは、「家族みんなが笑顔でつながる未来」を守ること。

その第一歩を、今日から少しずつ踏み出してみましょう。

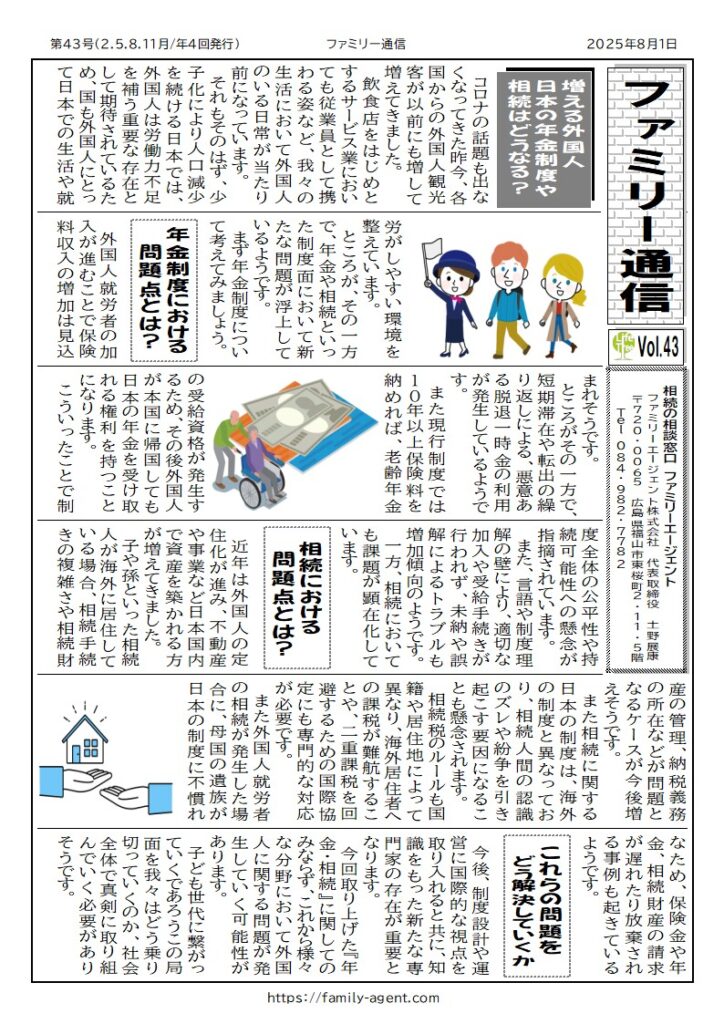

ファミリー通信vol.43/増える外国人 日本の年金制度や相続はどうなる?

コロナの話題も出なくなってきた昨今、各国からの外国人観光客が以前にも増して増えてきました。

飲食店をはじめとするサービス業においても従業員として携わる姿など、我々の生活において外国人のいる日常が当たり前になっています。

それもそのはず、少子化により人口減少を続ける日本では、外国人は労働力不足を補う重要な存在として期待されているため、国も外国人にとって日本での生活や就労がしやすい環境を整えています。

ところが、その一方で、年金や相続といった制度面において新たな問題が浮上しているようです。

まず年金制度について考えてみましょう。

外国人就労者の加入が進むことで保険料収入の増加は見込まれそうです。

ところがその一方で、短期滞在や転出の繰り返しによる、悪意ある脱退一時金の利用が発生しているようです。

また現行制度では10年以上保険料を納めれば、老齢年金の受給資格が発生するため、その後外国人が本国に帰国しても日本の年金を受け取れる権利を持つことになります。

こういったことで制度全体の公平性や持続可能性への懸念が指摘されています。

また、言語や制度理解の壁により、適切な加入や受給手続きが行われず、未納や誤解によるトラブルも増加傾向のようです。

一方、相続においても課題が顕在化しています。

近年は外国人の定住化が進み、不動産や事業など日本国内で資産を築かれる方が増えてきました。

子や孫といった相続人が海外に居住している場合、相続手続きの複雑さや相続財産の管理、納税義務の所在などが問題となるケースが今後増えそうです。

また相続に関する日本の制度は、海外の制度と異なっており、相続人間の認識のズレや紛争を引き起こす要因になることも懸念されます。

相続税のルールも国籍や居住地によって異なり、海外居住者への課税が難航することや、二重課税を回避するための国際協定にも専門的な対応が必要です。

また外国人就労者の相続が発生した場合に、母国の遺族が日本の制度に不慣れなため、保険金や年金、相続財産の請求が遅れたり放棄される事例も起きているようです。

今後、制度設計や運営に国際的な視点を取り入れると共に、知識をもった新たな専門家の存在が重要となります。

今回取り上げた『年金・相続』に関してのみならず、これから様々な分野において外国人に関する問題が発生していく可能性があります。

子ども世代に繋がっていくであろうこの局面を我々はどう乗り切っていくのか、社会全体で真剣に取り組んでいく必要がありそうです。

ファミリー通信vol.42/チャットGPTに相続税対策の相談をしてみた

AI(人工知能)という言葉はもはや一般的ですが、今回はその中でもよく知られる「チャットGPT」に具体的な相続に関する相談をしてみました。

果たしてどんなアドバイスがもらえるのか、どこまで使えるのか実証してみました。

【AIへの質問】

相続税対策に遺言書は必要か?

相続税対策と遺言書は、一見無関係なもののように感じます。

しかし実際にはどうなのでしょうか?

ちょっと気になるこの質問をチャットGPTに投げかけると、次のように回答がありました(青文字)

【AIの回答】

遺言書が相続税対策に必要な理由(間接的効果)

遺産分割がスムー ズになり、特例の 適用が受けやすく なる

●「小規模宅地等の 特例」や「配偶者 の税額軽減」は、 遺産分割協議が整っ ていないと適用さ れません。

●遺言書があればス ムーズに分割され、 特例の要件を満た しやすくなります。

【解説】

財産の分け方を決めて、10か月以内に相続税の申告をしないと、節税効果のある特例が使えなくなってしまうリスクがあります。

遺産分割の話し合いが進まないことで、特例が使えなくならないように遺言書は効果的ということです

ただし遺言書だけでは節税にはならない

節税には「生前贈与」「不動産の活用」「生命保険の活用」「家族信託」「法人化」等総合的なプランニングが必要です。

【解説】

本来の節税対策はもとより、遺言書と合わせて行うと効果的な対策もあるということです。

遺言書を活用した相続税対策の一例

例えば…父(82歳)が自宅と預金を持っていて、母(79歳)・長男・次男・長女が相続人の場合父の遺言で「自宅は母に、預金の半分を長男に、残りを他の兄弟に」と明記すれば…

❶母が自宅を相続 → 小規模宅地特例+配偶者控除

❷長男が現金を受取る →納税資金の準備がしやすい

❸他の兄弟も遺留分を超えてもらえれば争いもなし

結論:遺言書は相続税対策に「必要不可欠」ではないが、「非常に有効」

相続税を安くするための「道筋」を整えるのが遺言書の役割です。生前に作っておくことで、家族が税制優遇を受けやすくなり、トラブルも防げます。

このように、質問してわずか数十秒の時間で、期待を遥かに上回るアドバイスが得られました。

さらに深く知りたいことも、追加で質問するとサクサク答えてくれるので驚きです。

時折誤った解釈なども含まれるため、ある程度の関連知識は必要ではありますが、AIは今後間違いなく我々の生活の改善や仕事の高率化につながることが期待されます。

AIの情報源はインターネットをはじめ広く一般公開された情報と、専門的な教師データがベースとなっているそうです。

ただ個別に異なるご家族の課題解決のために(そこに人の感情も加わるとなると)、最終的な相談相手はやはり『人』ということになるのではないでしょうか。

ファミリー通信vol.41/無料相談はなぜ無料なのか? そのカラクリは

繁華街に行くとよく見かける『行列』の光景。

人が並んでいると、その先に何があるのかも分からないのに、つい並んでみたくなるのが不思議です

自分も並ばないと損という感覚になるんですよね(笑)

この他にも『先着〇名』や『ポイント〇倍』や『プレゼント』や『限定』や『無料』といった言葉にも日本人って弱いですよね。

お得感に引き寄せられるのでしょうか。

このように商売でお得感を打ち出す真の目的は、購買意欲を喚起させることに他なりません。

実は弊社においても、老後や相続に関するご相談は無料とさせてもらっています。

もちろんこれには訳があるのですが、決してお得感の打ち出しではないため、あえて『無料相談』ではなく『相談無料』と表現しています。

ではその訳とはいったい何なのでしょう?

皆さんは健康診断をうけられたご経験がある方は多いと思います。

ではその結果はどうだったでしょうか。

思ったより血圧の数値が高かったりと、検査で初めて気づかされたこともありませんか?

些細な問題であれば気づかなくても大した影響はないのかもしれませんが、これが健康に関わることや、財産に関わることや、もしくはご家族の将来に関わる重要なこととなるとどうでしょうか。

取り返しがつかなくなる前に早めに気づいて解決しておきたいものですね

例えば身内に相続トラブルがあったりと、何かしらご自身の相続にも不安のある方は、書籍やセミナーなどから情報取集されているのではないでしょうか。

ただこれらの情報からご自身で課題解決することは困難で、法律や税の専門家等から指摘されて、初めて事の重大さを知ることになる場合も多々あります。

このような危険性を考えると「いかにして専門家による課題診断の機会が得られるか」が重要です。

知らないばかりに何の対策もせず不幸になってしまうご家族は後を絶ちません。

ひとりでも多くの方に診断の機会をもっていただきたく、弊社では相談を無料で行っております。

ただ無料だからと手を抜いたり、中途半端な対応をするようでは本当の専門家とは言えません。

家系図を描きながらご自身の心配ごとやご家族への思いなどお聞きするなかで、老後や相続における課題が明確となり、今後どう進めればいいのかご判断いただけるようになります。

いわゆる無料の相談は病院でうける問診と同じです。

耳鼻科や眼科といった専門分野のみの問診と、お身体全体を診てくれる総合医による問診と、あなたならどちらを望まれますか?

弊社は老後や相続における課題解決のための総合医の役割を担わせていただいています。

ファミリー通信vol.40/終活ってどのようなことをすればいいの?

『終活』それはご自身の老後を安心で憂いなく過ごすため、ご家族や大切な人に負担をかけないよう、身じまいにむけた準備をすること。

例えばご自身のもしもの救急のとき、持病や服用薬そしてかかりつけ医、はたまた終末期医療における尊厳死への考え方などの情報が、事前にご家族に伝えておけると安心です。

もしくはご自身が要介護や認知症になったとき、どこで誰に診てもらいたいか、あなたの思いをご家族はご存じでしょうか?

突然の脳の疾患などで、ご自身の思いが伝えられなくなってしまうと、残された人生が不本意なものになり兼ねません。

さらにこのような療養介護に費用負担が発生した場合、ご家族に迷惑をかけないように準備されているでしょうか?

ちなみに認知症などで判断能力がなくなると、預貯金が引出せなくなくなったり、自宅や賃貸アパート等の不動産の貸付や売買が出来なくなったりしてしまいます。

自宅を売却することで介護施設の入所費用を用意することも出来なくなってしまいかねません。

またID・パスワード管理で、ご自身しか知らない会員情報やネット銀行にあるお金は大丈夫ですか?

あるいは身寄りがないおひとり様においては、ご自身の葬儀や埋葬や墓じまいなど、誰がやってくれるのでしょう?

このように終活において考えるべきことや課題は尽きません。

核家族化が進んだ現代では、高齢者だけでなく、子のいない若いご夫婦なども、老後を考え、ご自身の財産管理や身元保証といった重要なことを専門家に任せたい方が増えています。

財産に関わらないこは、家族で話し合いエンディングノートなどに書き記しておくとよいでしょう。

ところが財産を動かしたり、管理を任せたり、もしくは生命に関わることは、たとえ相手が家族であっても契約書などの文書を作成しておく必要があります。

贈与契約書・信託契約書・任意後見契約書・尊厳死宣言書・遺言書といったものです。

終活や相続のことはいつか考えればいいと後回しになりがちですが、本当に必要となったときには、既に判断能力がなかったり、残された時間が足りなかったりするものです。

老後をどのように過ごしたいか、最終的に誰にどう財産を遺したいか、愛するご家族への思いが伝えられなくなる前に準備が必要です。

ちなみに遺言書は、自身の老後生活で必要な資金のことや、ご家族それぞれの今後の人生のことなど、愛情をもって熟考のうえ、誰にどう渡してあげたいかを書き記した、人生最後のラブレターであります。

確実に思いが伝えられるように早めにとりかかっておかれると安心です。

ファミリー通信vol.39/高額借入によるアパート経営 その実態とは

今回は弊社代表である私が運営しているYouTube動画『相続FPヒジノチャンネル』に以前ゲストで登場されたある会社経営者Aさん(39歳男性)の話です。

Aさんの実家の相続に関するご相談の話を進めていくなかで、Aさんが本業以外に興味深い事業をされていることが見えてきました。

銀行から多額の借入れをして賃貸アパートを建て入居者から家賃収入を得る、つまりアパート管理事業を行っていたのです。

その借入れ額はなんと2億円超、そもそも30代で何故そのような大きな借入れが可能だったのか?

それだけ借入れする魅力は何なのか?

疑問と興味は膨らみ、その賃貸経営の実情に迫ることとなりました。

なぜなら私の経験上、アパート管理事業は相続税対策を目的として始められる方が多く、実際に十分な収益が得られていなくても放置状態で、借入返済すら危ぶまれるケースも散見されるため心配になったのです。

相続税のかかる方にとっては相続税評価額の高い(=相続税が高い)土地の上に、

●銀行借入れをして

●アパートを建てる

ことで相続税が何百万円~何億円も節税できるこの手法は、たとえ事業としての収益がマイナスとなっても、相続税を大きく減らせることがメリットとなります。

ところがAさんの目的は相続税対策ではありませんでした。

Aさんの事業を実際に分析してみると、家賃収入は年間1300万円で、これに対する支出は借入返済だけで年間▲1000万円ありました。

つまり表面的な利益は300万円、ただこれはサブリース(一括借上)という特殊な賃料収入の契約により、収入はある条件のもと10年間は固定ですが、その後は約束されていません。

賃料が大きく減ることや大きな大規模修繕費用が発生することも考えられます。

それに対して借入返済は今後の金利上昇を考慮すると35年間▲1000万円より下がることは考えにくく、どこかで収支が逆転し収益がマイナスになることが想定されます。

つまり経営を続ければ続けるほどマイナスが膨らんでいく危険性がありました。

更に2億円超の借入に対して返済総額は3億5千万円超にもなるのです。

「私はどうすればいいのでしょうか?」

不安になったAさんに収益改善のための幾つかのアドバイスはさせて頂きました。

しかしそれは如何にして収益を増やすかではなく、どうやってマイナスを減らすかを考えるのが精一杯の状況でした。

世間では事業として十分な収益を出されている不動産オーナーもいらっしゃいますが、人口減少下で住宅の供給過多となっているエリアの多い我が国においては、Aさんと同様の問題を抱える方が沢山おられます。

不動産オーナーの皆さんは、今一度経営状態がどうなっているのか現状確認されることをお勧めしたいと思います。

ファミリー通信vol.38/進まない事業承継 その隠れた原因と解決策を考える

日本を代表する古都・京都には創業百年を超える老舗がなんと1500軒超もあるそうです。

この家に生まれたら家業を継ぐことが当たり前とされた時代背景もあり、何代もの一族経営者に引き継がれ発展してきたのでしょう。

このように個人事業主や企業においては、代々と事業が引き継がれてきたことで、世の中に必要とされながら、売上・利益を生み出し、従業員の生活も支えてきました。

そんな日本の経済成長を支えてきた多くの中小企業で、いま経営者の高齢化が急速に進んでいます。

日本の企業の99%をも占める中小企業において、後継者がいないため事業が継続できず廃業となってしまう『後継者問題』がいま社会問題となっています。

企業が廃業に追い込まれると、長年培ってきた技術やノウハウだけでなく、従業員の雇用も失われることとなり、企業だけでなく日本の産業にとって大きな損失です。

ただこの後継者不在の問題は、親族以外の後継者を企業の内外から探すなど、専門家の力を借りることである程度の解決策が得られるのではないでしょうか。

そもそもなぜ後継者不在となってしまうのでしょうか?

原因としては、

❶後継者候補となる 親族や社員がいない

❷後継者候補はいる が本人にその気なし

❸後継者候補はいる がまだ任せられない

といったことがあげられますが、その中でも特に多くの経営者が未解決のままであると考えられる❸の解決策は、ないものなのでしょうか?

実に筆者自身も経営者であり、仕事柄お客様を長期間サポートする責務があるため、この後継者問題は避けられません。

事業として大切なのは、お客様との約束を守ることであり、企業を大きくすることではありません。

ご満足いただけた結果として、企業が発展し従業員も守られるカタチが理想です。

会社の継続を考えると『まだ任せられない』という問題が放置されることはないのかもしれません。

ところが特に創業経営者の場合、後継者(候補)とは、能力差だけでなく事業への思いの強さも大きく異なりがちです。

そうなると多くの理由から、まだ任せられないとなるのですが、なかなかこの溝は埋まりません。

この問題をより早く解決に導く為には、後継者の成長を待つだけでなく、現経営者の発想の転換や新たな行動の開始も方法のひとつかもしれません。

例えば父から子へ継承する場合ですが、

★後継者の経営の教 育を幼少から開始

★後継者の素質や考 え方を受け入れる ★後継者と共に日常 的に現場経験する

★後継者が活躍でき る環境を創りだす

★後継者の得意分野 の事業化を考える

『絶対やると決めて本気でやればなんとかなる』ことは創業経営者の皆様は既にご経験済みのことかと。

事業を成長させる大変さはありますが、後継者にとっては継承することがそれ以上に大変なことなのかもしれません。

ファミリー通信vol.37/国が勧めるNISA 実際どんなもので どうつきあうべきか?

2024年1月ゆうちょ銀行が定期預金の利率を0.002%から0.07%に上げたことがニュースで取り上げられました。

なんと35倍!!

凄い数字ではありますが、利率0.07%とは1万円預けると年間7円の利息がつくというものです。

まだ騒ぐほどではないものの、マスコミの力を借りて景気回復のムードを盛り上げていきたい国の思惑が感じられます。

ちなみに銀行に預けておくと利息は少なくても減ることはありません。

ただ見た目で減らなくても、今後国による年2%超の物価上昇が実施されると、預金の価値は毎年▲2%ずつ目減りしていくこととなり、年間0.07%の利息では追いつきません。

このように国は景気回復と物価上昇、更にそれにともなう国民の所得増を好循環として経済の先行きを描いています。

この一方で将来の年金制度を補うために、国民が個々で老後の資金準備をすることを推奨しており、その方法も近年では『投資』を強く勧めるようになってきました。

このたびNISAが改正され、税のメリットが拡大したことはその現れであります。

NISAは、つみたて投資枠で年間120万円・成長投資枠で年間240万円まで、総額1800万円までの投資から得られる利益に課税されない仕組みです。

例えばNISA口座の投資信託に毎月10万円・年間120万円ずつ投資すると、10年間で総額1200万円(元本)ですが、これより増えた分に税はかかりません。

ただ投資信託は投資ですので、運用次第では預けた元本が減ることもあります。

つまり得られた利益は非課税ですが、利益が得られるかどうかは約束されていないのです。

しかも損がでた場合の救済措置となっている損益通算や繰越控除はNISAでは使えません。

メリットだけに捕らわれず、我々は知識をもって目的に合った商品を正しく見極め、運用を進めていく必要があります。

一方でこの運用リスクを個人が被ることなく、間に保険会社が入ることで、約束された利益を計画的に得られるのが貯蓄型の生命保険です。

保険なので、投資商品ほどハイリターンではないものの、長期間の安定した生活資金が得られます。

ハイリスク・ハイリターンの投資に対して、ローリスク・ミドルリターンなのが保険という風に理解ができます。

老後の資金準備としては他に、確定拠出年金や小規模企業共済といった方法もありますが、それぞれメリット・デメリットやご自身に合うかどうかがあります。

単なる貯蓄でなく、ご自身の目的や収入に見合うかたちで、

『いつ・どのくらい・どんな受け取り方で』といった目標を設定のうえで、税金も考慮しながら、より確実で有利な方法が選択できると安心です。

そのためには幅広い知識と経験のある、信頼できるプロにご相談されることが肝要かと思われます。

ファミリー通信vol.36/相続対策の定期点検されていますか?

昔は怖いものといえば『地震・雷・火事・オヤジ』と言われ、どの家庭においてもオヤジは厳格で怖い存在だったようですね。

そんなオヤジに『そろそろ相続のことを考えて欲しい』などとは、思っても言えるものではなかったのかもしれません。

それもそのはず、昭和22年に日本国憲法に添って民法が改正されるまでは、家は長男が継ぐという家督相続の時代。

ところが時の流れと共に状況は変わり、年齢や性別で差別されない平等相続の時代となりました。

そして昨今においては、大事な家族が困らないように、

『いかにして円満に財産を継承するか』

『どのようにより確実に家業を引き継ぐか』

『相続税の負担なく有利に遺せる方法は』

と自身の相続について子や孫と一緒に考える方が増えました。

これは国が相続や事業承継をより重要な課題ととらえた、民法や税法の改正やマスコミでの情報発信が、より多くの国民に相続を考える機会を与えたことが一つの要因かと思われます。

またスマホをはじめとするモバイル機器や、インターネットをはじめとする情報インフラが普及し進化しました。

そして得られる情報量が圧倒的に増え、

「相続が起きたらどうなる?」

といった興味深い情報が簡単に得られるようになったのも大きいでしょう。

ただ相続は民法・税法をはじめとする法律や、預貯金・保険・不動産といった財産が絡むため、幅広い知識が必要です。

それがゆえに、色々な専門家と関わりながら進める必要があります。

「うちはもう相続対策は大丈夫」と仰る方が時々おられます。

しかしそれは、個人や法人の顧問税理士の指南による税対策のみとなっているケースが多いようです。

老後の生活設計や財産管理そして円満な遺産分割といった、重要なことが手付かずとなっているのは大きな問題です。

節税だけの偏った対策が、相続人間の不公平を招いてしまい、それに気づかないまま相続を迎え大きな争いに発展することもあります。

つまり相続対策は総合的に行なうことが重要なのです。

ただ『盤石な対策を行なったからもう大丈夫』と安心できるものでもありません。

なぜならその後、実際にご自身の相続が起きるまでに、まだ時間があるからです。

その間にご自身やご家族の健康状態に変化があったり、法律の改正があったり、あるいは昨今のような市場金利の大幅な変動があったり…

そうなると当然ながら対策の見直しが必要になります。

ただ遺言書だけの作成を依頼した法律家や、節税や貯蓄目的で契約した保険担当者等から、見直しが必要なタイミングで連絡が頂けることは期待できません。

対策はやっておしまいではないのです。

相続対策も家や車と同様に、古くなって事故が起きてしまうことがないよう、定期的な点検が必要である旨をご理解いただけたら幸いです。

ファミリー通信vol.35/老後のセカンドライフ パートナーと憂いなく過ごす為には

最近あまり耳にしなくなった『婚活パーティー』

若い男女が結婚を前提に知り合うイベントとして、

人気のテレビ番組まであったほど一世を風靡したものです。

最近は手軽にスマホで利用できるマッチングアプリをはじめ、

男女の出会いの機会も多様化しており、しかも利用者も若い方々ばかりではないようです。

長生き時代がゆえに、離婚や死別による高齢独身者は増えており、

孤独な老後を過ごしたくない・人生の最期を独りで迎えたくないといった高齢者の再婚ニーズが高まっているのだとか。

❝新たな人生の伴侶とのセカンドライフ❝

実に筆者が出合ってきたご相談者にも、

セカンドライフを満喫されているカップルはたくさんおられます。

ただ多くの方々に共通の悩みがみられます。

それは子供たちとの関係や付き合いに関する悩みです。

例えば元妻との離婚後、子どもたちと音信不通のまま年月が過ぎてしまっているケース。

話がしたいと思っても連絡先が分からなかったり、

もしくは繋がらなかったり…

父は母を見捨てて再婚したのではないかと子どもがマイナスの感情を抱いていたり…

子どもたちの気持ちが分からないが故に、

「自分の相続はどうしたらいいんでしょうか?」と思い悩まれたり、

さらに新たな伴侶も家族の一員となると、

相続人の一人となることで問題も起き兼ねず、

入籍するか否か迷われるのも当然でしょう。

一方相続だけでなく、

ご自身の高齢化による体力の低下や認知症や介護への不安もあったりします。

「もし自分に介護が必要になったらどこで誰にみてもらえばいいの?」

できれば赤の他人に全てを任せられるより、

少しでも我が子に関わってもらえたら安心ではないでしょうか。

ただ長らく会っていない間柄で都合よくそのようなお願いをするのもどうなのか…

このような老後の生活や相続における悩みは尽きません。

そしてこういったご相談に対しては場合により

★気になる子と連絡をとってみて今後のことを一緒に考えてもらう

例えば今後ご自身に必要な病院や介護施設とのやり取りや財産管理をお願いしてみる。

そしてその分相続で多めに遺してあげるような対策ができたらいかがでしょうか。

もしくは連絡することが難しくても

★自身や子どもたちが将来困ることがないように考えてみる

扶養義務のある子どもたちに、

費用負担などの迷惑をかけないことや、

相続で争いがおきないよう準備ができたらいかがでしょうか。

新たな伴侶の存在も含めて、

子どもたちとどう関わるか或いは関わらないか…

法律家をはじめ専門家の力を借りながら一緒に考え準備ができたら、

不安は解消されるのではないでしょうか。

このようにセカンドライフは自身を取り巻く環境が変わるため、

改めて考えるべきことがあるのを我々は知っておく必要があります。

人生100年時代において、

今後こういった悩みを抱える高齢者は益々増えると考えられます。

ちょっとした勇気をもって子どもたちと話し合えたり、

専門家に相談することで、

家族関係が改善したり、

知らなかった知識や有益なアドバイスが得られ、

今後憂いなく過ごせる環境が得られます。

セカンドライフをお過ごしの皆さん、

この機会にお互いの家族のことについて、

パートナーの方と一緒に考えてみてはいかがでしょうか。