このページの目次

生命保険ってどんなもの

預貯金や有価証券に並ぶ金融資産のひとつである生命保険

個人が所有する財産のなかで実は不動産に続いて大きな割合を占めているのが生命保険です

生命保険の役割は端的にリスクへの備えです

例えば一家の大黒柱であるお父さんに万が一があったときご家族に必要な生活資金が保険金として支払われる

これが一般的な生命保険『死亡保障』の考え方です

たとえひと月分の掛け金を払っただけでも

ここで万が一があった場合には大きな死亡保険金がその後のご家族の生活を守ります

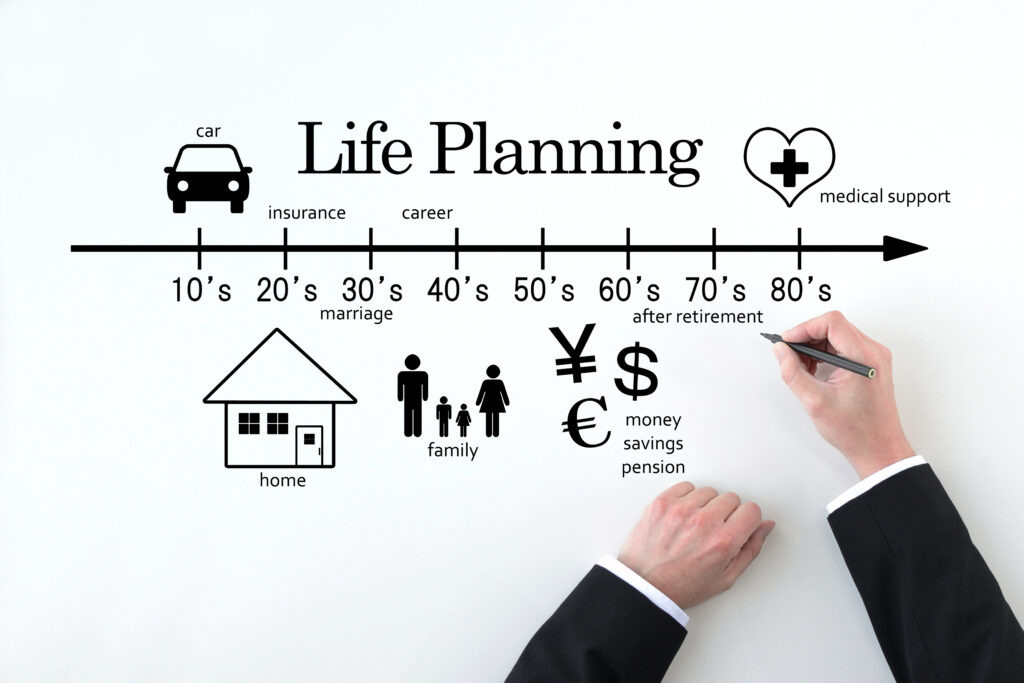

あるいは老後の生活資金の備えを生命保険でというのがありますが

これは貯蓄をするというより生活資金が不足する『長生きのリスクの保障』

というのが正しい考え方です

誰にでもやってくる老後に備えしっかり準備しておくことで

払った以上の資金が蓄えられていたり

それを年金として一生涯受取ることができたり

もしくは途中でガンなどの病気に罹患して収入が得られなくなった場合には

代わりに保険会社が負担して積み立ててくれたりします

このように生命保険にはまるで魔法のような機能がついているのです

そしてそのリスクは上記以外にも入院や手術や通院といった際の『医療保障』や

介護や認知症の際の『介護保障』そして病気や障害などで就労できなくなったときの『就労不能保障』などがあり

そうなったときの必要資金の心配をなくすことができます

さらに生命保険は構造的に『保障』と『貯蓄』という2つの機能をもつ金融商品でありますが

ご自身や大切なご家族の生活を守るという性質から民法の上位法である保険法でその権利が強く守られています

「保険金は受取人固有の財産である」と言われるように

たとえ保険金受取人となっている方が故人の相続財産を放棄したとしても死亡保険金だけは必ず受取れるようになっています

つまり保険金は相続財産ではないということです

ゆえに相続人が分け合う財産の対象外ということで遺留分の対象でもありません

(但し公序良俗の問題・契約形態・金額の大きさなどによりその限りではありません)

*遺留分とは相続人が相続財産のうち最低限受け取れる権利の割合のこと

このほか預貯金は相続税の対象ですが

ある金額までの生命保険金には相続税がかからないなど

老後や相続においても遺言や民事信託などと並び生命保険はまるで魔法のように使える有用な対策手法となります

投資(NISA)と保険の違いは?

よくNISAと生命保険はどう違うの?どちらがいいの?と聞かれますが

端的にお答えするとそれはご自身の必要資金がどんな目的のために・いつ・幾ら必要かにより異なります

NISAも生命保険も

毎月の収入のなかから時間をかけて積立てていくこともできますし

預貯金などの貯蓄を一括で入れることもできます

(NISAでいう積立投資枠と成長投資枠)

ざっくりと解説すると

NISAは皆さんが投資信託などの商品へ直接投資するのに対して

生命保険は皆さんと商品の間に保険会社が入ってリスクを軽減したり安全機能を追加したりするものです

その分生命保険はNISA より期待利益は小さくなるかもしれませんが

元本や受取額が保証されていたり

年金のように一生涯受取れたり

最終的に保険金として子に増やして残せたり

そのとき相続税が非課税となったり

生命保険ならではの安心安全な機能がプラスされています

そもそもNISA は資産形成・生命保険は(長生きの)リスクへの備えが役割ですから

老後の貯蓄や財産継承といったシーンで生命保険のメリットは活きてきます

かといって

投資に詳しい方はNISAを上手く使っておられますので

ご自身の裁量がより活かせる直接投資であるため難易度は高いと思われますが

勉強しながらこれも併せて活用するのはありかと思います

生命保険は誰にアドバイスしてもらうかが重要

生命保険の掛け金は

預金口座やクレジットカードから毎月静かに引き落とされるため普段あまり気にならないかもしれませんが

たとえ掛け金が月5,000円の医療保険でも

1年で5,000×12か月=60,000円

皆さんは知らない間に20~30年継続されるわけですが

これが30年だとしたら合計1,800,000円にもなるのをご存じでしょうか

今や街中やショッピングモールで生命保険の内容確認や見直しが簡単にできます

ご経験のある方ならどんな手順で見直しを進めるのかご存じかと思います

ご加入の生命保険の保険証券などを持参すると

「今のご契約は死亡保険金や入院給付金などの保障額はそれぞれいくらで、掛け金がそれぞれ毎月いくらで、将来貯まる貯蓄はいくらになりますね…ただこれを当店で見直しするとこんなにお得になりますよ」

こんな感じで対応していただけるのではないでしょうか

今より良くなるのであれば非常に有難いことなのですが

ただこれって今の契約内容との比較でしかなくそもそも今の契約内容自体はどのようにして決めたのでしょうか?

掛け金?保障内容?それとも将来の貯蓄額?あるいは担当営業マンが勧めたから?

生命保険とはリスクへの備えですから

まずはご自身やご家族の思いやライフプランや資金計画などしっかり考慮したうえで

先で想定外や万が一があったとしても

思いが叶うための備えとして必要十分な内容であることが求められます

さらに生命保険は何年も何十年もの長期の契約になります

世の中の景気や金利や社会情勢やご家族の経済事情や健康状態なども変化するため

定期的に状況確認することにより本当の意味での見直しが必要になることがあります

当店の方がお得だから見直ししてくださいではありません

分かりやすい話で数年前に積立利率1.5%で契約された貯蓄性保険が

その後金利が高騰して現在4%を超えているとしたら同じ保険でももう一度入り直した方がお得となるかもしれません

ところが保険会社や担当営業マンからは諸所の事情によりこのようなアドバイスはないかもしれません…

こういったことを考慮すると

生命保険のアドバイスは生命保険を商品として扱わない

しかも(以前保険会社で営業経験があるなど)生命保険に詳しい独立系ファイナンシャル・プランナーなどのコンサルタントから受けられることがおすすめです

ただここでアドバイスを専業とするコンサルタントにはそのアドバイスに費用がかかることへのご理解は必要です

前述の保険の見直し業者が当店の方がお得であると

あなたにとって必要なライフプランや資金計画などの検討もせずして

比較検討だけで売りたい商品を勧め大きな手数料を得ていたことが社会的に問題視されていることは言うまでもなく

結局これはご契約者が不利益を被るわけで

アドバイスに適正な費用を支払うことで本当に必要な商品やサービスが受けられるだけでなく断然費用対効果も得られることはご想像の通りです

生命保険は誰にアドバイスしてもらうかが最も重要だということです

生命保険のことは弊社へご相談ください

生命保険は産まれてからお亡くなりになるまで幅広い年齢層に対して様々な不安や心配ごとやリスクの解決策として役に立ちます

弊社は長年生命保険の営業に携わってきた経験から日本で取扱いされている生命保険を詳細に把握分析することが可能です

ご自身やご家族が加入されている生命保険の詳細内容が把握でき、保障や貯蓄の過不足や必要のあるなしなどがご判断できる分析も行っております

また弊社は生命保険の販売店ではないため

生命保険契約を強く勧めたり保険会社が儲かる販売手数料の高い商品だけを勧めるようなこともありませんのでご安心ください

独立系のファイナンシャル・プランニング事務所である弊社はあなたの夢を実現するために必要不可欠な生命保険の備えについてベストなアドアイスが可能です

小さなことでもなんでも結構ですのでご相談ください