マイナンバー制度って最近よく耳にしますね。

2016年から運用がスタートされる予定の「税と社会保障が一体化する」という制度ですが、我々にとってのメリットは

①個人情報を一元管理することで事務手続きが簡素化される

②事務コストが削減される

③所得の過少申告・扶養控除・生活保護の適正化

などがあげられます。ではデメリットはというと、まずは個人情報の流出が懸念されます。

マイナンバー制度は当初は行政機関のみで使われますが、次第に民間での利用も拡大されていきます。

そして怖いことですが皆さんが金融機関に預け入れている資産内容や動きが国に正確に把握されるようになっていくでしょう。

今は税金や社会保険料は給与など所得に対して計算されていて、定期預金や不動産など保有する資産までは考慮されていません。

それは正確な資産が把握できないからです。

仮に金融資産が1億円あっても、給与など所得がないと「低所得者」となり、低所得者向けの給付金がもらえたり社会保険料の負担が少なかったりします。

しかし、マイナンバー制度の導入後は、資産も考慮に入れることになる可能性があります。

さらに一部の方にとってマイナンバーで最も恐ろしいことがあります。

それは国民の国内の財産が正確に把握され、金融所得の課税が一体化し、総合課税が導入される可能性があることです。

現在は銀行預金等の利息や株式等の利益にかかる税率は、基本的に分離課税で約20%です。いくら稼いでも一律でこれ以上にはなりません。

一方、給与・不動産・事業などの所得は累進課税となっていて、所得が増えれば増えるほど税率が上がる仕組みになっています。

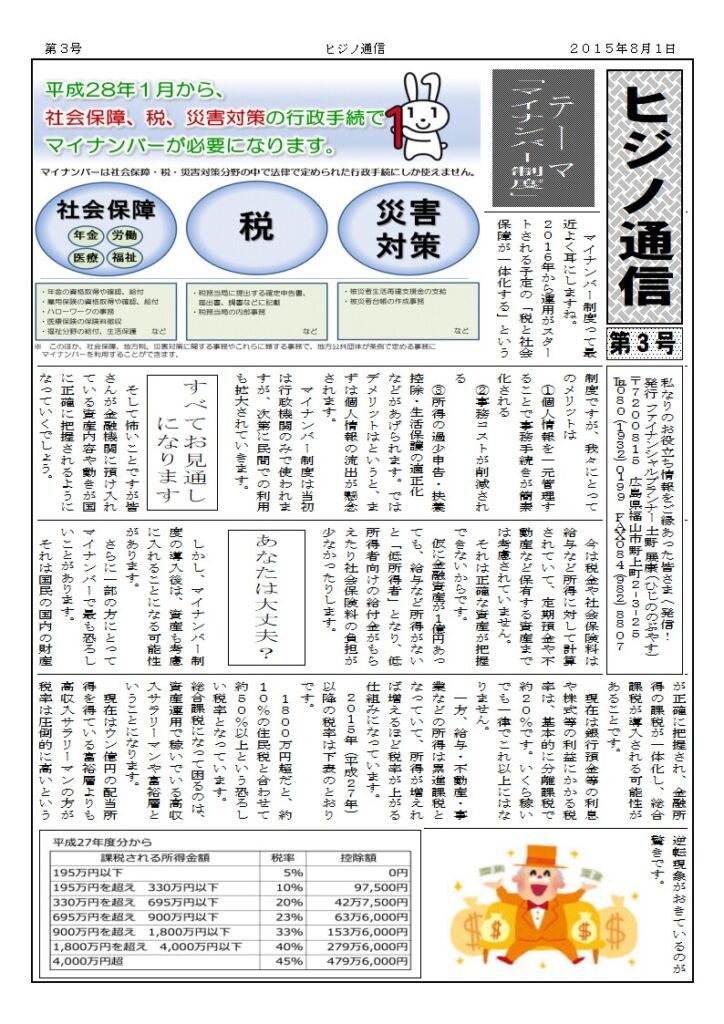

2015年(平成27年)以降の税率は下表のとおりです。

1800万円超だと、約10%の住民税と合わせて約50%以上という恐ろしい税率となっています。 総合課税になって困るのは、資産運用で稼いでいる高収入サラリーマンや富裕層ということになります。

現在はウン億円の配当所得を得ている富裕層よりも高収入サラリーマンの方が税率は圧倒的に高いという逆転現象がおきているのが驚きです。

ではより日常的な話をしましょう。

マイナンバーで税と社会保障だけでなく、銀行・証券・保険といった金融そして医療…といずれ様々な分野のデータベースが繋がるでしょう。

そうなると今まで水面下に隠れていたことが見えるようになります。

例えば過去の所得税の確定申告や贈与税や相続税の申告モレなども炙り出され、世の中がパニックになるのではと正直心配しています。

1年間(1月1日~12月31日)に110万円を超える現金など資産を受取ると贈与税を支払う義務があるのはご存知の方も多いかと思います。

しかしこの贈与税のことを知らず、過去に妻や子や孫の口座に110万円を超える振込みをして、贈与をしたという意識もなくもちろん贈与税も払われていないケースはよく見かけます。

この振込みがどう使われたかにもよるのですが…

家族に渡すお金に税金がかかるなんてウソみたいな話ですが本当です。

これは先で相続が発生した際の税務調査で発覚するケースが多いようですが、マイナンバーが本格稼働するとボタン一つでいつでもわかるようになると想定されます。

給与にかかる所得税の扶養控除など家族個々の年収が明確になるとゴマカシはきかなくなるでしょう。

税理士の友人とのウチワ話ですが、税金をとられず残したければ、現金を隠し持っておくしかないのかも知れません。

このようなお金の動きだけでなく、マイナンバーで過去の医療機関での診療履歴や、お店での購買履といったプライバシーが一元管理されるようになりそうです。

そうなることを想定した上でまず出来る正しい対策を考えていく必要がありそうです。